Қаржылық сауаттылықтың көзге көрінбейтін белгілері немесе 30 жылдан кейінгі қаржы пирамидаларының мутациялануы

Қазіргі таңда қаржылық сауаттылық кез келген табысты адам үшін міндетті қажеттілікке айналды. Сәнді журналдар да, блогерлер мен тележүргізушілер де бюджет қалыптастыруды, акция сатып алуды, криптовалюта мен жылжымайтын мүлікке қаржы құюды жарыса насихаттауда. Әлбетте, бұл саладағы білім мен біліктіліктің пайдасы да, маңызы да зор. Алайда, «табысқа жетеміз», «дамимыз» деп жүріп, ең маңызды дүние – қаржылық қызығушылықтарымызды алаяқтардан қорғауды ұмытып кетеміз.

Қазіргі таңда алаяқтықтың сан алуан түрі бар, тіпті тәжірибелі, ақылды адамдардың өзі алдаудың құрбаны болып жатыр. Алаяқтармен күресудегі басты ереже – сақтық пен сананың сергектігі. Жарнамада көрсетілетін жеңіл ақша мен байлық туралы лездік уәделерге сенбеңіз. Жылтыраған жарнамалардың астарында қаншама зұлымдық жасырылғанын білмейсіз. Бұл мақалада 90-шы жылдардағы ең шулы алаяқтық әрекеттер мен 30 жылдан соң қаржы пирамидаларының қалай өзгергендігі туралы баяндайтын боламыз.

1990-2012 жылдардағы қаржы пирамидаларының қысқаша тарихы

Қаржы пирамидалары көптеген елдерде кеңінен таралған. КСРО құлағаннан кейін ТМД елдері инфляцияға, жұмыссыздыққа, кедейшілікке тап болды. Жеңіл жолмен ақша табуды көксеген халықтың алаяқтар құрбанына айналуына келесі себептер негіз болды:

● Қаржылық сауаттылықтың жеткіліксіздігі. Бұл халықтың пирамидалық ұйымдар ұсынған қомақты табыс пен жылдам орындалатын уәделеріне көзсіз сенуіне әкеліп соқты.

● Ресми банк жүйелеріне деген сенімсіздік. Банктік жүйелер «тұрақсыз» болғандықтан, оларда қаражат сақтау қауіпті деп саналды. Бұл адамдардың ақшаны сақтау мен инвестициялаудың балама жолдарын іздеуіне түрткі болды. Ал ол өз кезегінде қаржы пирамидаларының саңырауқұлақша қаптауына әкеліп соқтырды.

Адамдардың көпшілігі мұндай инвестиция механизмін түсінбеді және еркін экономика принциптері олар үшін тың дүние болып көрінді. Алғашында, олар «инвестициялық» компанияларға сенімсіздікпен қарады, алайда күн сайын артқан жарнамалар, жаңа көліктер мен пәтер иелерінің пайда болуы, олардың қомақты табыстары қаржы пирамидаларына деген халықтың көзқарасын өзгерте бастады. Алаяқтық пен қаржы пирамидалары арасындағы ешқандай «байланысты» сезбеген мыңдаған адам соңғы ақшасына дейін жылдам табыс табу жүйесіне салды.

1990-шы жылдары ақшаның құнсыздануына әкеліп соқтырған инфляция қаржы пирамидаларының кеңінен қарқын алуына себепші болды. Ресми банктер тіпті, шығынның да орнын толтыра алмайтын өте төмен пайыздар ұсынды. Ал пирамидаға салынған ақша аз уақытта үлкен табыс әкелді. 90-шы жылдардағы ең танымал қаржы пирамидасы МММ деп аталды.

МММ

Сергей Мавроди МММ (Мавроди Мавроди Мавроди) қаржы пирамидасын құру және басқару арқылы мол табысқа кенелді. Бұл пирамиданың жұмыс істеу жүйесі өте қарапайым: пирамиданың негізін қалаушы Сергей Мавроди салымшылардың сатып алуына арналған акциялар мен билеттер шығарып отырды. Аптасына екі рет бұл «құнды қағаздардың» бағасын жасанды түрде өсіріп тұрды. Соның нәтижесінде, акция мен билет иелері өз «құнды қағаздарын» тиімді сата алды. Пирамиданың ескі қатысушылары жаңа салымшылардың арқасында табыс тауып отырды. Уақыт өте келе жаңа салымшылар саны азайып, жүйе ескі қатысушыларға төлейтін қаржы тапшылығына ұшырайды. Басқа да қаржы пирамидалары сияқты бұл тапшылық мәселесі тұрақсыздыққа әкеліп, 1997 жылдың 2-қыркүйегінде МММ банкрот болып жарияланады. Мавродидің айтуынша, бұл пирамидаға алданған 15 миллион халықтың жалпы шығыны, кемінде 115 миллион долларды құрайды. Оған қоса, осы жүйенің кесірінен 50 адам өз-өзіне қол жұмсаған.

Алғашқы пирамидасы күйреуге ұшыраған соң, Мавроди 2011 жылы МММ-2011 деген, одан арғы жылы МММ-2012 деген жаңа қаржы пирамидаларын құрды. Ал 2014 жылы Африка елдеріне бағытталған MMM-Global жобасының негізін қалады. Кейінірек МММ АҚШ-та, Израильде, Италия мен Францияда пайда болды. 107 елдің азаматы Сергей Мавроди пирамидасының салымшысына айналды. Алғашқы пирамида сияқты кейінгілері де күйреуге ұшырап, ондаған миллион адам зар еңіреп қалды.

Властилина

1992 жылдың қараша айында Валентина Ивановна Соловьёва жоғары пайызбен автокөлік, пәтер, депозиттік салымдар сату арқылы көпшіліктің қызығушылығын оятқан «Властилина» қаржы пирамидасын құрды. Ол жаңа салымшыларын қомақты сыйақыға кенелтуге уәде етті. Салымшылар арасында танымал тұлғалар да, шенеуніктер де, тіпті қылмыстық топтың өкілдері де болды.

Бақытты жаңа көлік иелері туралы қауесеттер жылдам тарап, пирамида қарыштай дамыды. Алайда, уақыт өте келе машинаны алу мерзімі ұзарып, кейбір инвесторлар өз салымдарын қайтару жолында біраз қиындықтарға тап болды. Пирамиданың жұмыс істеу жүйесі белгілі: жаңа салымшылардың қаржысы алдыңғы қатысушаларға төленіп отырды.

Басқа қаржы пирамидаларынан бір айырмашылығы, «Властилинада» ең төменгі салымның шектеулі сомасы болған. Ол 50 миллион рубльді құрады. Пирамидаға кіру сомасы жоғары болғанына қарамастан, қатысушылар саны күн санап артты. Олар Ресеймен ғана шектелмей, Украина, Белорусь, Қазақстан сияқты ТМД елдеріне де кеңінен тарады. «Властилинаның» тағы бір ерекшелігі – ол топтық салымдарға көбірек ден қойды.

Пирамиданың нәтижесінде, Валентина Соловьёва Ресейдегі ең дәулетті әйелге айналды. Алайда, 1994 жылдың күзінде «Властилина» күйреуге ұшырап, 16 мыңнан астам адам зардап шекті. Ресми мәліметтер бойынша салымшылар 536,7 млрд басымсыз рубль мен 2,67 млн АҚШ долларынан айрылған, десек те, Валентина Соловьёва жалпы шығын көлемі 150 миллион доллар болғанын айтты.

Смағұлов және К

Ресейдегі МММ жетістігінің ықпалымен 1994 жылы Қазақстанда алғашқы қаржы пирамидасы пайда болды. Жоқшылықтың зардабын тартқан халық «жылдам баюдың жолын тапқандарына» қуанды. 35 мыңнан астам адам «Смағұлов және К» компаниясының салымшысына айналды. Алайда, сенімдері ақталмады, өйткені, бұл жүйенің иесі Смағұлов бар ақшаны жинап алып, ізім-қайым жоқ болды. Сол кездегі есеп бойынша, жалпы қарыз мөлшері 630 миллионды құрайды.

Алтын Ғасыр

2008-ші жылы Қызылорда қаласында жылдам баюдың тағы бір «ордасы» – «Алтын Ғасыр» бой көтерді. Оны ұйымдастырған 25 жастағы әйел болатын. Бұл жүйе өте қарапайым еді: кепіл өткізіп, артыңыздан 3 адам шақырсаңыз, пайызсыз несие алу мүмкіндігіне ие боласыз. Жүздеген адам берілген уәде орындалады екен деп, соңғы ақшаларын салды. Алайда, бір жылдан соң, компания жабылып, уәде етілген несиелер сол қалпы төленбеді.

Шах-Тас

2009-шы жылы Оңтүстік Қазақстан облысында «Шах-Тас» деген ұйым пайда болды. «Шах-Тас» ЖШС ретінде тіркелген микронесиелік ұйым құрылтайшылары қаржы пирамидасын құрған еді. Белгілі болғанындай, «МКО Шах-Тас» ЖШС микронесиелік ұйымдар туралы заңнаманы елемеген: тұтынушылармен қағаз жүзінде келісімшарт жасамаған, несие құжаттамасын көрсетпеген, бухгалтерлік есеп пен қаржылық есеп беру жүргізілмеген, сондай-ақ, ішкі бақылау мен құжат айналымы ережесін сақтамаған. Бастапқы шарттары өте тиімді болып көрінген: 6 мың салған адамға ертеңінде 9 мың қайтарған. Тұтынушыларға заңды тұлғалардың реквизиттері мен төлем қабылдаушы туралы мәліметтер көрсетілмеген түбіртектер беріп отырған. Прокуратуралық тексеру кезінде 7 миллион 231 мың теңге тәркіленген.

Миллионерлер клубы

2011 жылы Көкшетау қаласы Бахыт Адилова құрған «Миллионерлер клубы» атты қаржы пирамидасының куәсы болды. Өз жұмысын жеке кәсіпкер ретінде бастаған ол кейіннен Маржан Мұқанованың атына «КазРосИнвестпроект» ЖШС ашты. Үш ай бойы лицензиясыз жұмыс істеген аталмыш ұйым әрбір тұтынушысын жобаға салған 100 мың теңгесі жақын арада үш еселеніп қайтатынына сендірді. Алайда, қазіргі таңда бұл фирманың есепшоттары бұғатталып, үйіп-төгіп берген уәделері күлге айналған. Алаяқтардың әрекетінен келген шығын мөлшері 603 миллион теңгеден асады.

Қазақстанда соңғы үш жылдың ішінде қаржы пирамидасы болуы мүмкін деген 180 компания анықталған. Алаяқтық әрекеттердің салдарынан болған жалпы шығын көлемі 8,3 миллиард теңгеден (шамамен, 19 миллион доллар) асады.

Көптеген пирамидалар ББҚ сатуды, акция мен облигацияларға қаржы салуды бүркеніп, өз әрекеттерін жүзеге асырады; микронесиелік ұйым ретінде құрылады. Алаяқтар көбінесе күмәнді бинарлық жүйелер мен сан алуан инвестициялық қорларды ұсыну арқылы адамдарды «тұтынушылық ұйымдарға» тартады. «Клубқа» мүше болуы үшін ұйым бекіткен ең төменгі соманы төлеу керек немесе белгілі бір сомаға сол компанияның өнімін сатып алуы міндеттеледі. Инвестициялық соманың уәде етілген пайызы өте жоғары, салымшылардың пікірінше, пайыздық көрсеткіші төмен банктерге сенгенше, х-соманы осындай «клубтарға» салып, табысты 3 есе арттырып алған әлдеқайда тиімді-мыс. Зор табысқа жетуді ойлайтын олар мұндай ұйымдардың заңды-заңсыз екендігіне бас қатырмайды. Қарсылықпен жұмыс істеуге үйренген спикерлері кез келген сұраққа жауап береді, тіпті «ресми» құжаттары мен сертификаттарын да көрсетеді.

Мұндай жүйелер міндетті түрде күйреуге ұшырайды және жалпы қаржы жүйесіне деген сенімге нұқсан келтіреді. Қаржы пирамидалары көп мемлекеттерде заңсыз болып саналады. ҚР ҚК 177-1 бабына сәйкес Қазақстанда да бұл жүйеге тыйым салынған.

MLM

MLM (Multi-Level Marketing) көпдеңгейлі немесе желілік маркетинг, бұл – комиссиялық негізде жұмыс істейтін тәуелсіз дистрибьюторлар немесе серіктестер желісі арқылы өнім сатуға, я қызмет көрсетуге негізделген бизнес моделі. Дистрибьюторлар жаңа серіктестерді тарту арқылы өзі сатқан өнімнен де, серіктестері сатқан өнімнен де пайда тауып отырады.

MLM-ның негізгі ұстанымдары:

● Көпдеңгейлі пайда: Қатысушылар өз өнімдерін сатудан ғана емес, дистрибьюторлары сатқан өнімнен де комиссия алады.

● Жаңа серіктестер тарту: Қатысушылар өз желісін ұлғайтып, табыс табу мүмкіндіктерін арттыру үшін жаңа серіктестерді жұмысқа алуға тырысады.

● Пирамидалық құрылым: Қатысушылар желісі жоғарыдағы серіктестер көбірек пайда табатын пирамидаға ұқсас иерархиялық құрылым қалыптастырады.

MLM-ға қатысты адамдар арасында түрлі пікірлер қалыптасқан: кейбіреуі оған жылдам табыс табуға мүмкіндік беретін тамаша бизнес моделі ретінде қараса, басқалары оны даулы мәселе санайды, тіпті, «қаржы пирамидасы» дейтіндер де бар. MLM саласын таңдауда құндылық пен артықшылықты түсіну үшін компанияны және оның өнімдерін мұқият зерттеу өте маңызды.

AARP Қорының зерттеуіне сүйенсек, желілік маркетинг (MLM) серіктестерінің 44%-ы бір жылдан соң, бұл саладан кетеді екен. Тейлор зерттеулерінің нәтижесі де осыған саяды. Алайда, ол адамдардың кету себептерін егжей-тегжейлі зерттеп, пайыздық көрсеткіштермен толықтырған:

● MLM өкілдерінің 50%-ға жуығы алғашқы жылы кетеді.

● 90%-ға жуығы бес жылдың ішінде кетеді.

● Он жылға жуық қалатындар – көбінесе, жоғарыда қалып қойғандар немесе межеге жетуге аз қалғандар. Бұл кезде қатысушылардың 95%-ы аталмыш саладан кетіп қалады екен.

Бұл мәліметтер желілік маркетинг қатысушаларының аталмыш салада көп тұрақтамайтынын, тек санаулылары ғана ұзақ мерзімге қалатынын көрсетеді. MLM-нің табысты екенін көріп, желілік маркетингке ұқсас иерархиялық жүйеге негізделген қаржы пирамидалары пайда болды. Десек те, қаржы пирамидасы мен MLM — екеуі екі түрлі модель, бірақ, ұқсас элементтерінің кесірінен адамдар арасында шатасу көп. Олардың басты айырмашылықтары:

Заңдылық

● Қаржы пирамидасы заңсыз және алаяқтыққа құрылған. Мұндай ұйымдарға қатысу ҚР ҚК (177-1 б.) сәйкес заң алдында жауапқа тартылуыңызға себепші болуы мүмкін.

● MLM —Қазақстан Республикасында (12 б., 4 п.) заңды бизнес-форма болып табылады. Тек компания мемлекетте бекітілген тәртіп пен ережеге сай жұмыс істеуі тиіс, яғни әрбір өнімнің лицензиясы, сертификаты болуы шарт.

Тұрақтылық

● Қаржы пирамидалары тұрақсыз болғандықтан, ұзаққа бармайды. Сатылымнан табыс таппаған соң, олар ерте ме, кеш пе жабылады. Өйткені, шынайы сатылым жоқ, жаңа салымшылардың ақшасы бұрынғы серіктестердің пайызын төлеуге жұмсалады. Соңында, жаңа салымшылар саны азайып, желінің басқа қатысушыларына пайыз төлеу мүмкіндігі жойылады.

● Егер компанияның өнімі немесе қызметі сұранысқа ие, ал өтемақы жоспары тұрақты болса, заңды MLM ұзақ уақыт жұмыс істеуі мүмкін. Мұндағы пайда шынайы сатылымнан түседі, өнім неғұрлым көп сатылса, компания мен оның дистрибьюторлары соғұрлым табысты болады.

Табыс

● Қаржы пирамидасында өнім сатуға, я қызмет көрсетуге емес, жаңа серіктестер тартуға басымдылық беріледі. Жаңа адам шақырушылар жиі ынталандырылып, әрбір жаңа серіктес үшін қосымша комиссия уәде етіледі. Қатысушылардың көбі қаражатынан айырылып жатса да, жоғарғы қатардағылар қомақты табыс тауып отырады.

● MLM қатысушыларының негізгі табысы тауар сатудан немесе қызмет көрсетуден түскен шынайы сатылымға, өздері шақырған серіктестердің сатылымынан түскен комиссияға байланысты. MLM саласында табысқа жету үшін қатысушының талпынысы мен компания өнімін сата білу қабілетінің болуы өте маңызды.

Жарнама

● Адамдарды қаржы пирамидасына кіруге қалай көндіруге болады? Қомақты табыс уәде етсеңіз болды. Жаңа серіктестер үшін: х-соманы төлеп, 5 адам алып келесің, олардың әрқайсысы х-соманы төлеп, тағы да 5 адамнан әкеледі, солай жалғаса бермек. Басқа адамдардың салым салуының арқасында сенің де табысың артып отырады.

● MLM-де өнімге, оның сапасы мен бірегей құрамына баса мән беріледі. Ең бастысы – өнім сату болып табылады, сол арқылы желілік құрылым қалыптасады. Адам бір қатысушының артынан жазылса, ары қарай сатуы керек болатын өнімді өзі сатып алуда арнайы жеңілдіктерге ие болады.

Қаржы пирамидасы мен MLM арасындағы басты айырмашылық: қаржы пирамидасы қатысушыларды «жаңа адам шақыру арқылы мол табысқа кенелесіз» деп алдайды, ал заңды MLM шынайы өнім сату немесе қызмет көрсету арқылы табыс табуға мүмкіндік береді.

Қаржы пирамидасының белгілері

1. Қомақты табыс табуға уәде беру: Қаржы пирамидалары ешқандай тәуекелсіз мол табысқа кенелтуді жиі уәде етеді. Олар сізді салған инвестицияңыз қысқа мерзім ішінде екі, я одан да көп есе артатынына сендіруі мүмкін.

2. Жаңа серіктестер тартуға тәуелділік: Қаржы пирамидасының қатысушылары, әдетте, жаңа серіктестер тарту арқылы табыс табады. Олар пирамида моделіне сәйкес әрбір шақырылған адам үшін комиссия немесе бонус алып отырады.

3. Шынайы өнімнің немесе қызметтің болмауы: Әдетте, қаржы пирамидаларында сатуға болатын өнім немесе қызмет түрі болмайды. Түсетін табыс жаңа қатысушылардың салымына ғана негізделгендіктен, бұл жүйе тұрақсыз болып табылады.

4. Ашықтықтың болмауы: Қатысушыларға жүйенің қалай жұмыс істейтінін де, табыс табу механизмін де ашып түсіндірмейді.

5. Реттеуші ұйымдарда тіркелмейді: Қаржы пирамидалары, әдетте, тіркелмеген немесе реттеуші ұйымдардың тиісті лицензиясын алмағандықтан, заңсыз болып табылады.

6. Қауіптің жоғары деңгейі: Қаржы пирамидасына салымшы болу қаржылық тұрғыдан өте қауіпті. Қатысушылардың аз ғана бөлігі табыс тауып, көпшілігі өз қаражатынан айырылады.

Егер сіз жоғарыда айтылған белгілері бар инвестициялық ұсыныс алсаңыз, ұйымның заңды әрі сенімді екендігіне көз жеткізу үшін қаржы кеңесшілерімен немесе реттеуші ұйымдармен ақылдасыңыз, мұқият зерттеңіз.

Қаржы пирамидасын қалай күшейтуге болады? Аталмыш жүйеге заңсыз тауарлар мен жосықсыз ақпарат өнімдерін қосса, жетіп жатыр. Пирамидалардың ең көп таралған «өнімі» – ББҚ болып табылады. Өйткені, Қазақстан аумағында ББҚ-ға рұқсат етілген және өзіндік айналым ережесі бар.

Қазақстан Республикасы аумағында ББҚ айналымына қойылатын талаптар

ББҚ айналымы азық-түлік өнімдерін өндіретін және олардың жарамдылық мерзімі мен сақталу шарттары келісілген нысандардың тізіліміне енген, өндіріс нысанына (өндіру) есептік нөмір берілгендігі жөнінде Кедендік одақтың техникалық регламенттеріне сәйкес мемлекеттік тіркеуден өткен жағдайда ғана рұқсат етіледі. Заңды және жеке тұлғалар, ББҚ өндіруші жеке кәсіпкерлер ББҚ сатып алушыларға және уәкілетті органдардың талабы бойынша adilet. zan. kz -тегі Қазақстан Республикасының «Тұтынушылардың құқығын қорғау туралы» 8, 11 заңдарының 2 пунктіне, 10 ст., 25 ст. сәйкес ББҚ және оны сатушы (өндіруші) туралы толық, сенімді ақпарат қамтылған, ББҚ-ның қауіпсіз екендігін куәландыратын құжаттар ұсынады.

adilet. zan. kz-тің 2 бөл., 11 пунктіне сәйкес келесі ББҚ өндірісі жүзеге асырылмайды:

● Мемлекеттік тіркеуден өтпеген;

● Жарамдылық мерзімі өтіп кеткен;

● Жүзеге асыруға тиісті жағдайлар жасалмаса;

● Заңтаңбасы болмаса, сондай-ақ заңтаңбада көрсетілген ақпарат мемлекеттік тіркеу кезінде көрсетілген ақпаратқа сәйкес келмесе;

● Заңтаңбада 17 пунктің талаптарына сәйкес келетін ақпарат көрсетілмесе.

Сертификаты жоқ ББҚ сату ұйымдастырушылар үшін де, жалпы қатысушылар үшін де заң тұрғысынан айтарлықтай қиындықтарға әкеліп соқтырады. Алайда, аталмыш желінің өнімге тиесілі сертификаты болмаса, ал өзі MLM атын жамылған пирамида болса, жағдай мүлде ушығып кетуі мүмкін.

MLM-қаржы пирамидаларының кесірінен бірнеше тарап зардап шегеді. Біріншіден, қатысушылар жалған, я артық бағаланған өнімге немесе уәде етілген табысқа ақша салады. Ал пирамида күйреуге ұшырағанда, инвестициясынан да, қаражатынан да айырылады. Екіншіден, мұндай жүйелер отбасылық және достық қарым-қатынастарға селкеу түсіреді. Адамдарды жеке және кәсіби байланыстары арқылы тартқандықтан, алаяқтыққа тап болғанда, түрлі дау-жанжал туындап, арақатынастар үзілуі мүмкін. Үшіншіден, көптеген MLM-пирамидалар заңды «айналып өтіп», қатысушыларын алдап соғудан тайынбайтындықтан, қылмыстық жауапкершілікке тартылу әбден ықтимал. Төртіншіден, қатысушылар үнемі агрессивті маркетинг пен қулық-сұмдыққа тап болады. Соңғысы, мұндай жүйелер шынайы құндылықтар немесе тауарлар ұсынбай, тек жаңа серіктестер тартуға бағытталғандықтан, қаржының азаюына ұрынады. Бұдан шығатын қорытынды, MLM-қаржы пирамидаларына салымшы болу қатысушылар үшін де, барлығы үшін де өте қауіпті.

Адамдар осыдан сабақ алып, 30 жылдың ішінде желілік маркетинг пен қаржы пирамидасын ажыратып үйренсе керек еді. Бірақ, қайдам… көптеген мысалдарға қарамастан, адамдар әді де «жылдам баюды» көздеп, қаржы пирамидаларының қазынасын толтырумен келеді. Қазірдің өзінде, 2023 жылдың шілде айында сіз бұл мақаланы оқып отырғанда, қоғамда бірнеше аптадан бері «Aster. LTD» жобасы өз ісін бастауға белсенді дайындалуда.

Қаржы пирамидасының заманауи өзгерген түрі — Aster.LTD компаниясына талдау

Ұйымдастырушалардың өзі телеграм каналда жарыса жазуда:

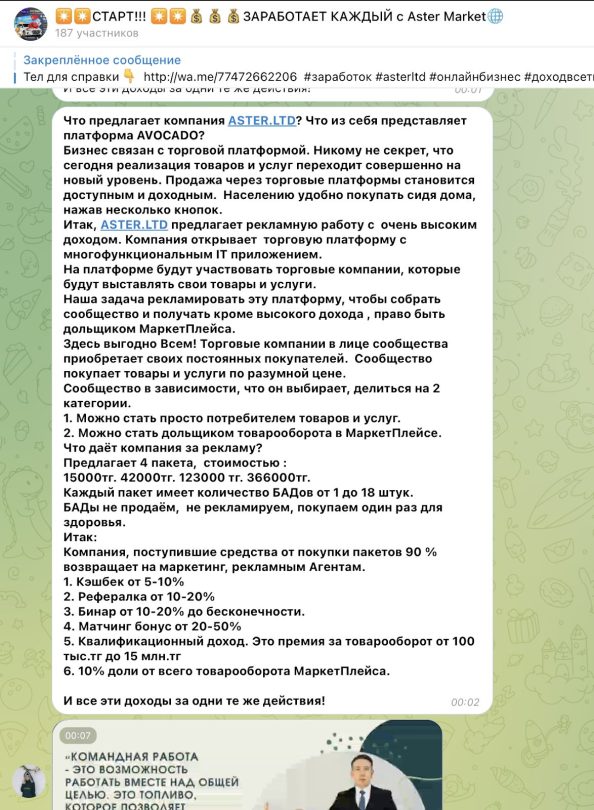

Бұл бизнес сауда платформасымен байланысты. Aster.LTD жоғары табыс табуға мүмкіндік беретін жарнама жұмыстарын ұсынады. Компания көпфункциялы ІТ қосымшасы бар сауда платформасын ашпақшы. Платформаға өз тауарлары мен қызметтерін ұсынатын сауда компаниялары қатыса алады. Қатысушылардың міндеті – қауымдастық құру, жоғары табыс табумен қатар, маркетплейс үлескері құқығына ие болу үшін платформаны жарнамалау. “Бұл жерде Бәріне тиімді!” — дейді олар. Қауымдастық жалпы маркетплейс тауарайналымының 10%-ын ұсынады. Пассивті табысқа шығу үшін үлескерлер құны әртүрлі 4 ББҚ пакетінің бірін сатып алуы тиіс:

● 15 000 теңге

● 42 000 теңге

● 123 000 теңге

● 366 000 теңге

“ББҚ сатпаймыз, жарнама жасамаймыз, денсаулығымыз үшін бір-ақ рет сатып аламыз», – деп жар салады Aster.LTD. Жоғарыда ұсынылған ББҚ пакеттерінің бірін сатып аласыз, тауарды емес, платформаны жарнамалайсыз, ББҚ-ны өз денсаулығыңыз үшін сатып аласыз, сосын 2 адам шақырсаңыз болды, мол табысқа кенелесіз! Бірдеңеге ұқсамай ма? Компанияда қаржы пирамидасының барлық белгілері бар:

● Толағай табыстар уәде ету.

● Өзіңізден соң, кемінде 2 адам шақыруыңыз керек және олар да солай істеуі тиіс.

● Өнім жоқ. Үлескерлерге маркетплейсті жарнамалау ғана ұсынылады.

● Құжаттамасы жоқ. Әрине, сізге «КазБАД» ЖШС-нің сертификаттарын көрсетуі мүмкін, алайда ол өндіріс сертификаты болып табылады. Яғни, олар сізге ББҚ өнімдерін өндіретін компанияның сертификатын ұсынады. Aster.LTD сияқты ұйымда өздері сататын әрбір тауардың лицензиясы болуы тиіс.

● Ашықтықтың болмауы. Бізге белгілісі – көп табыс табуға мүмкіндік беретін сандар мен пайыздар ғана. Ал адамдарға төлейтін ақшаны компанияның қайдан алатыны беймәлім.

Бұған дейін айтқанымыздай, желілік маркетинг дистрибьюторлар желісі арқылы сатылған тауарлар сатылымы негізінде құрылады. Алайда, егер сізге тауарайналымнан үлес алатыныңызды алға тартып, әлі іске қосылмаған платформаны жарнамалауды ұсынса, бірақ жүйеге қосылу үшін ешқандай құжаттамасы жоқ, қайта сатуға болмайтын ББҚ сатып алуды талап етсе, демек бұл – желілік маркетинг кейпін жамылған қаржы пирамидасы деген сөз.

Оған қоса, желілік маркетингте ешқандай инвестицияның қажеті жоқ, тауарайналымынан үлес беру уәде етілмейді, басқа қатысушылардың сатып алған пакетінің 90%-ы қайтарылатындығы айтылмайды. Мұның бәрі – жаңа қатысушылардың ақшасы бұрынғы серіктестердің төлемақысына жұмсайтын қаржы пирамидасына тән көрсеткіштер болып табылады.

Бір рет алаяқтық жасаған адам — өмір бақи алаяқ болуы мүмкін бе?

Сергей Мавродидің тәжірибесіне сүйенсек, алаяқ бір қаржы пирамидасымен шектелмейді екен. 2021 жылы 12-наурызда «Unnnity corporation» қаржы пирамидасына қатысты сот ісі басталды. Аталмыш пирамиданың 10 көшбасшысына, оның ішінде Алия Рахмановаға да қаржы пирамидасын құруға және басқаруға көмектесті деген айып тағылды (ҚР ҚК 5 ст. 28, п. 2 ч. 3 ст. 217).

Мемлекеттік айыптаушының сөзіне сенсек, Алия Рахманова «Unnnity corporation» ұйымында жұмыс істеген уақытта 17 миллилон теңге көлемінде бонус алған. Қаржылық алаяқтықтың кеңінен етек алғанын келесі статистикадан анық көруге болады: Қазақстанның түкпір-түкпірінен көптеген азаматтар тартылған. Астана қаласында 2 827 адам зардап шексе, Оңтүстік Қазақстан облысы мен Шымкент қаласында — 7 200 адам, Алматыда — 4 460 адам, Ақтауда — 3 684 адам, Қызылордада — 1 841 адам, Жаңаөзенде — 1814 адам, Атырауда – 970 адам, ал Семей мен Аягөзде — 760 азамат аталмыш ұйымның құрбаны болған. Оған қоса, Павлодарда 488 адам, Байқоңырда — 449, Қарағандыда — 333, Қостанайда — 232 адам, Оралда — 63 адам алаяқтардың тұзағына ілінген.

Бүгінде Алия Рахманова – Aster.LTD-нің көшбасшысы. Сөзіне қарағанда, 4 айдың ішінде Royal дәрежесіне жетіп, шексіз пайда тауып отырған компания акционеріне айналған. Aster.LTD саясатына сәйкес сіз басқа агенттерді тарту арқылы үнемі бонустар мен пайыздар алып отырасыз, ол адамдар да басқаларды шақыру арқылы пайда табады, солай жалғаса бермек. Егер маркетплейс әлі өз жұмысын бастамаса, айтарлық тауарайналымы болмаса, көшбасшылары адам нанғызсыз ондай қомақты табысты қайдан алып отыр? Салымшылардың ақшасы қайда кетеді? Aster. LTD лидерлері пакет сатылымынан түскен қаражаттың 90%-ы жарнама агентінің маркетингіне қайтарылатынын алға тартады.

Алаяқтардан қалай қорғану керек?

Ешқандай сатылымсыз, жылдам әрі жеңіл ақша табуды уәде ететін «қызықты» ұсыныстардан абай болу керек. «МММ», «Властилина», «Смагулов және К» – бізге белгілі алаяқтардың бір бөлігі ғана. Тауар сатуға негізделген заңды желілік маркетинг компаниялары мен талай адамды зар қақтырып, ерте ме, кеш пе, күйреуге ұшырайтын заңсыз қаржы пирамидаларының айырмашылығын кез келген адам білуі тиіс. Төменде қаржылай сауаттылықты арттыратын бірнеше пайдалы ақпарат көзі көрсетілген, мәселен:

● Finversia — қаржы жаңалықтары, алаяқтыққа талдау мен сараптама жасау.

● FinGramota — тұрғындардың қаржылай сауаттылығын арттыру.

● Бодо Шефер «Мани немесе ақша әліппесі» — барлығына және әрқайсымызға арналған қаржылай сауаттылық туралы кітап.

● Джо Витале «Қалай ақша жасауға болады?» — адамның қаржылық іс-әрекетінің психологиясына арналған кітап.

● Джордж Клейсон «Вавилондағы ең бай адам» — қаржы заңдары мен ақшаға деген қарым-қатынас туралы кітап.

● Роберт Кийосаки «Бай әке — кедей әке» — бұл кітапта кедейлер мен орташа және дәулетті қоғам мүшелері арасындағы көзқарас айырмашылықтары туралы баяндалады.

5-10 минут уақытыңызды бөліп, сіз де өз тізіміңізді құрастыра аласыз. Сауаттылыққа талпынған маңызды әрине, бірақ бұл мақаланың басты мақсаты – қаржылық сауаттылықты арттыру арқылы алаяқтар мен жосықсыз қаржылық құрылымдардан сақтана білу.

Жаңалықтар

- ӘЧ-2026: Месси жаңа рекорд орнатты

- Венесуэладағы жер сілкінісі: Құрбандар саны 1,4 мыңға жетті

- Ормуз бұғазындағы қауіп күшейді

- Сербия президенті Александр Вучич қызметтен кететінін мәлімдеді

- Ажырасқандардың жеке сот орындаушы ақысын екі жақтап төлеуі — Конституцияға қайшы

- ӘЧ–2026: Бельгия G тобында жеңіске жетті, Иранның тағдыры кейінірек шешіледі

- Мектепке жөндеу жүргізілмесе де 78 млн теңге төлеген шенеуніктер жазаланды

- Астанада жолаушылар автобусы өртеніп кетті

- Жетісу облысындағы тасжолда түнгі жол апаты болып, бес адам қаза тапты

- Алматыда неге жарық жиі өшіп, бағдаршамдар істемей тұр?

- БҰҰ: Есірткінің жаңа түрлері нарықты жаулап барады

- Бітім жайына қалды: АҚШ пен Иран бір-біріне соққы жасады

- Францияда аптап ыстыққа байланысты ядролық реакторлардың жұмысы уақытша тоқтатылды

- ӘЧ-2026: Алғашқы екі аптада турнирге 3,6 миллион көрермен келіп, рекорд жаңартты

- Тоқаев әскерге шақыру, ант қабылдау және запасқа шығару рәсімдерінің жаңа тәртібін жариялады

- Екі жыл бойы алимент төлемей, 4,7 млн теңге қарыз жинаған тұрғын жазаланды

- Тарихи сәт: Мәжіліс соңғы отырысын өткізді

- Қазақстан Иран портында жерді жалға алып, мұхитқа шығуды жоспарлап отыр

- Ұлттық футбол құрамасы Талғат Байсуфиновтың орнына жаңа бас бапкер іздеп жатыр

- Гүлнәр Бажкеноваға қатысты сот екінші шілдеде басталады