Қарызға батқандар: қанша қазақстандық қарызбен күн көреді

Халықтың несиеге батқаны жайлы сөздер шындыққа жанаса ма? Жағдайға байланысты әрекет ету қажет пе, әлде бәрі өз қалпына келе ме? Қарызға батқан азаматтарға қандай шаралар қабылдау қажет? Бұл сұрақтарға Orda.kz журналистіне әлеуметтік және экономикалық сала сарапшылары жауап берді.

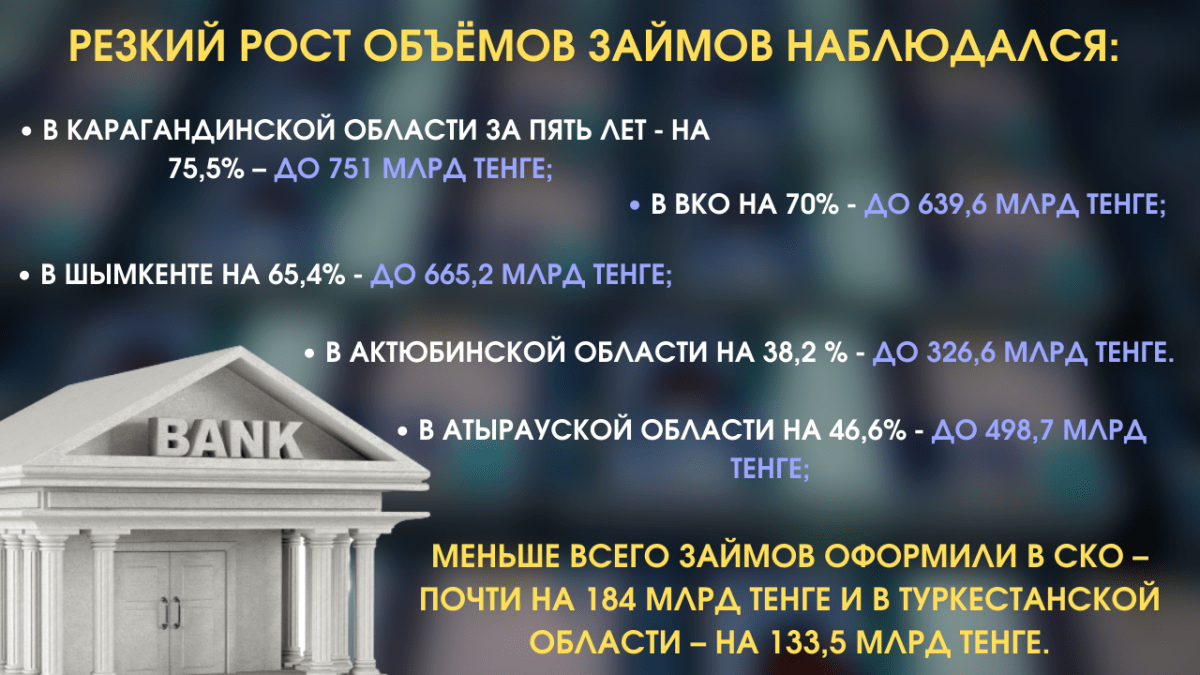

2019 жылы шамамен бес миллион адам тұтынушылық қарыз алды, ал кредит бойынша жалпы берешек төрт трлн теңгеден асып кетті. Орта есеппен әрбір қарыз алушының берешегі 800 мың теңге болады.

2020 жылы экономикалық белсенді халық шамамен 9,3 миллион адамды құрады. Несиелері бар қарыз алушылардың саны 7,5 млн-ға дейін өсті, сол кезде ҚР Ұлттық банкінің басшылығы халықтың қарызға батуы қауіпті ауқымға ие бола бастағанын мәлімдеді.

2021 жылдың басында жалпы несиелік қарыз 21,7 трлн теңге болса, бір жыл ішінде бұл сома 1,3 трлн теңгеге өсті. Бизнес-несиелер — 14,5 трлн теңге. Бұл жалпы көлемнің 67%-ы болады. Тұтынушылық кредиттер — жалпы көлемнің 33% құрады. Нақтырақ 7,2 млрд. теңге.

Бұл рекордтық көрсеткіш. Бұған дейін халық қарызға осыншама көп ақша алмаған. Қаржыгер, AR экономикалық шолушысы Расул Рысмамбетовтың есептеуі бойынша, бүгінде орта есеппен бір экономикалық белсенді қазақстандыққа, ешқашан несие алмағандарды есептемегенде, шамамен бір млн теңге берешектен келеді.

Ресми құрылымдар Қазақстанда қайта құрылымдау мен қайта қаржыландырудан басқа қарызгерлерге көмек көрсетудің өзге шаралары қарастырылмағанын, яғни шын мәнінде басқа несие алу және осы ақшаның көмегімен ескі қарыз бойынша борышты өтеу немесе оны толық жабу мүмкіндігін түсіндіреді.

Сәуір айында несиелерді оңалтудың жаңа ережелері күшіне енді. Қаржы нарықтарын реттеу және дамыту жөніндегі агенттіктің қаулысына сәйкес мұндай рәсімнің негізгі шартты мерзімі өткен қарызды толық өтеу болады. Қарыз алушыда сол кезден бастап кредиттердің мүлдем болмауы немесе оңалтылатын кредитті өтеу күнінен бастап басқа қарыздар бойынша 12 ай ішінде 30 күннен артық мерзім жоғалтпауы маңызды.

Осы қаулыда «тұтынушылық кредиттеудің шамадан тыс өсуіне жол бермеу және халықты кепілсіз қарыздар бойынша кредиттік тәуекелдерден қорғау үшін табыстары ең төменгі күнкөріс деңгейінен төмен азаматтарға қарыз беруге тыйым салу белгіленген».

Үкімет қарыз алушыларға қойылатын талаптарды қатаңдатқанына қарамастан, сарапшылар несие нарығындағы жағдайға алаңдаулы. Қазақстан зейнетақы қорлары қауымдастығы кеңесінің бұрынғы төрағасы, экономист Айдар Әлібаев мұндай реформалардың барлығы мәселені шешпейтін жарымжан шаралар деп санайды.

— Проблемалық борышкерлер мен несие алатындардың саны кез-келген жағдайда өседі. Локдаун, бизнесті тастап кету, қызмет көрсету саласын шектеу және басқа да тыйым салу сияқты шаралар экономиканы құртады. Бұл адамдардың табысына ықпал ететіні анық. Нәтижесінде олар тұтынушылық несиелерге жүгінеді. Ал халықтың сатып алу қабілеті экономика жағдайына тікелей әсер етеді.

Сарапшылар пікірі мен түрлі сауалнамалар көрсеткендей, халықтың табысының 80%-ы, яғни тапқан ақшасының жартысынан көбі азық-түлікке кетеді.

— Пандемияға дейін Қазақстанда жыл сайын қарыз алушылардың саны орта есеппен 500 мың адамға артты. Бұл экономикалық дағдарыс емес, тоқырау. Банктер несие беруді жалғастыра береді, өйткені тәртіпті адамдардың 70% - ы уақтылы төлеген кезде, қалған төлемейтіндердің жыртығын жабады. Біздің халық азық-түлікті де несиеге алатын жағдайға жетті. Ал банктер экономика мен өнеркәсіпті сирек несиелейді. Ең сорақысы, мұндай біліксіз Үкімет пен жергілікті мекемелерде кәсіби білімі жоқ мамандар отырғанда — жақын арада жағдайдың жақсара қоятынына үміт те жоқ, - деп мәлімдеді Айдар Әлібаев.

2020 жылдың қорытындысы бойынша айналымдағы кредиттік карталар саны 5,3 -тен 10,9 млн-ға дейін екі есеге, ал әдеттегі төлем карталары-дебиттік карталар 40% - ға 25,5-тен 35,6 млн-ға дейін өсті.

Экономист Айдархан Құсайынов, керісінше, ешқандай проблема жоқ және банктер өз міндеттерін орындауда деп ойлайды. Ол бірнеше жылдан кейін несиелік жұмыс жүктемесі үлкен кедергі болуы мүмкін деген ойда.

— Бізде қаржыландыру моделі өзгерді. Несиелеу моделінің өзгеруіне байланысты артық төлемсіз бөліп төлеу сияқты бірқатар жаңалықтар бар. Егер сіз көтерме сауда желісіне несие алсаңыз, онда олар оны сіз төлейтін банкке сатады. Несие берудің бірдей өсуі көбінесе әдеттегі кедейлікпен емес, нарықтағы қарапайым өзгерістен болып отыр. Егер адамдарға таңдау берілсе, олар бөліп төлеуді міндетті түрде қолданатыны да белгілі.

Құсайыновтың айтуынша, несиелік рақымшылыққа ілінгендер (салық төлеушілердің ақшасы суға батқандарды құтқаруға кеткендей) несиені тағы бір рет алуға құқылы.

Әлеуметтанушы Айман Жүсіпова көмек көрсету қажеттілігі және мемлекет азаматтардың мәселелерін шешуі керек деген тезиспен келіседі. Оның пікірінше, салық төлеушілер үшін мұның ешқандай зияны жоқ, өйткені тұтастай алғанда халықтың әлеуметтік осал топтарына мемлекет тарапынан төлемдер деңгейі жеткіліксіз. Егер мұндай адамдарды кедей деп санасақ, онда қоғамдағы теңсіздікке жол береміз.

Маман банктер алдындағы жалпы қарыздар халықтың қаржылық жағдайының нашарлауына байланысты екенін айтады.

— Бір қызығы, зейнеткерлер негізгі қажеттіліктерді қанағаттандыру үшін несие ала бастады. Бұл үлкен алаңдаушылық тудыратын мәселе. Президент несиелеуге деген көзқарасты қайта қарау керек екенін айтты. Бірақ бұл үлкен пайызбен несие беретін ұйымдардың пайда болуына әкелуі мүмкін. Бұдан шығатын жол —тек кірісті арттыру және халықтың жұмыспен қамтамасыз ету. Ең бастысы халықта табыс көзі болуы тиіс. Үкіметте нақты шаралар туралы түсінік бар, бірақ негізгі мәселе осы шаралардың нақты жүзеге асуы мен тиімділігінде, - деді Жүсіпова.

Психолог Владимир Стеблянко қарызға байланысты депрессияға түспеу үшін не істеу керектігі жайлы кеңестер берді.

— Мен жеке өз басым несиеге сенімсіздікпен ғана емес, күнә ретінде қараймын. Әркім өз күшімен, қарызға батпай өмір сүре алады. Бірақ адамдардағы басты проблема — оңай жолды таңдау, бәрін бірден қарпуға деген ұмтылыс. Қарызды төлей алмаймын деген үмітсіздік дәрежесі әр түрлі болады, бірақ бәрібір жоқ дегеннің өзінде депрессия пайда болады. Психологиялық нұсқа —адам қазір төлем жасау мүмкіндігі бар екенін ғана көреді, ертеңін ойламайды. Бұл тұзақ. Оған ашкөз адамдар тап болады. Әрине, мұны жеңетіндер де бар. Ең бастысы сіз әрқашан өз мүмкіндіктеріңізді жоспарлап, тек өзіңізге сенуіңіз керек. Әдетте, мұндай проблемаларға тап болған адамдар маманның көмегіне жүгінбейді, - дейді Стеблянко.

Ел бойынша ресми орташа жалақы – 223 мың теңге екенін ескерген жөн. Шындығында, жүз мың теңгеден артық алатын адамдар сирек екені де шындық. Ең бай өңір — Атырау облысы, ал Алматы мен Нұр-Сұлтанда жалақы жоғары.

Алайда, жоғарыда айтқанымыздың бәрі, өкінішке орай, тұрмысы нашар адамдардың жаңа несиелерді ойланбастан рәсімдеуіне кедергі келтірмейді … мұның ел экономикасына қалай әсер ететіні туралы пікірлер де әр алуан. Бірақ ең бастысы: әркім белгілі бір сәтте құтқарылады екенмін деп иек артпай, мәселені түп-тамырымен жоя алатын шешімді іздестіруі қажет.

Авторы: Алексанрд Смолин

Аударған: Мұхит Тұрсынәлі

Жаңалықтар

- Жолаушыларға лық толы ұшақта портативті қуаттағыш атылып, бүкіл әуежай әуре-сарсаңға түсті

- Президент Ұлытау облысының жаңа әкіміне өңірдің тұрмыс сапасын жақсартуды тапсырды

- Театр ардагері Бижамал Кемалова өмірден өтті

- Салық органдары кәсіпкерлерге қызметкерлердің жалақысын көтеруді жаппай талап ете бастады

- Алматыда биыл 105 лифт ауыстырылады

- Цифрлық майнинг: 2 млрд теңгенің заңсыз криптовалюта операциясы немен аяқталды?

- КҚК Новороссийск арқылы мұнай жөнелтуді қайта бастады

- Президент Тоқтар Әубәкіровті 80 жылдық мерейтойымен құттықтады

- 9 ай бойы дұрыс емдемеген: БҚО-дағы аурухана қайтыс болған науқастың отбасына өтемақы төленеді

- Алматыда жер сілкінісін ерте ескерту жүйесі күшейтіліп жатыр: 35 жаңа сейсмобекет салынды

- Немересі әжесінің мәйітімен бірге крематорий пешіне секірді

- Астанада автосалон жұмысшысы клиенттердің көлігін сатып жіберген

- Қазақстандық турист Ыстықкөлде 14 жастағы қызды соққыға жықты

- Қасым-Жомарт Тоқаев Эндрю Бернемді құттықтады

- Аятолла Мұджтаба Хаменеи қарсылықты жалғастыруға шақырып, АҚШ-пен келісім шарттарын атады

- Қытай АҚШ-пен соғыс және Тайваньды басып алу сценарийлерін макет арқылы пысықтауда

- «Боратты» жарнамаға қосқан Shoqan бренді дауға қалды

- Джеки Чан Қазақстандағы кеште Miyagi мен Нұрлан Сабуровпен бірге көңіл көтерді

- Иран: АҚШ-қа 20 млрд доллардан астам шығын келтірдік

- Алматыда түнгі жол апатынан екі қыз қаза тапты